La perception de l’octroi à Fécamp

Le droit d’octroi

L’octroi était une taxe de type contribution indirecte, établie au profit des communes. Elle portait sur l’introduction, dans un certain périmètre, d’objets destinés à la consommation locale. Six catégories d’objet étaient concernés : boissons et liquides, comestibles, combustibles, fourrages, matériaux, objets divers.

L’introduction d’un objet taxé dans le périmètre de l’octroi doit être précédée de la déclaration faite par le porteur ou le conducteur, à moins qu’il ne s’agisse d’une ville ouverte, avec un seul bureau central ; la déclaration doit être faite avant de décharger et de livrer à domicile ; les objets récoltés, préparés ou fabriqués à l’intérieur de l’octroi devaient également être déclarés, à moins que la faculté d’entrepôt n’ait été accordé.

La perception des droits pouvait s’opérer d’après quatre systèmes : la régie simple avec exploitation sous la direction du maire, la régie intéressée avec l’intervention d’un régisseur, le bail à ferme où la commune s’assure d’un revenu fixe réglé par le fermier d’octroi, enfin l’abonnement avec la régie des contributions indirectes.

L’octroi n’est autorisé qu’en cas d’insuffisance des ressources de la commune pour satisfaire à ses dépenses permanentes, malgré l’appoint des centimes additionnels.

Cette taxe doit être votée par le Conseil Municipal, la délibération est ensuite transmise au préfet et par lui après avis du Conseil Général, au ministre de l’Intérieur ; le ministre des finances dresse un rapport d’après lequel l’approbation est donnée par le Chef de l’Etat.

En cas de non-respect des règles, une amende était exigée, égale à la valeur de l’objet soumis au droit d’octroi.

Il existait parfois un entrepôt de

l’octroi, pour y déposer les marchandises en instance .

Cet impôt existait déjà à Rome, dénommé le « portorium » ; introduit en France dès le 13ème ou 14ème siècle, il était perçu en vertu d’une concession octroyée par le souverain aux villes pour subvenir aux dépenses locales, d’où le nom d’ « octroi » ; des concessions furent ainsi octroyées mais avec l’obligation de reverser une partie des fonds collectés au Trésor Public, soit un quart, soit la moitié en vertu d’un édit de 1663 ; l’impôt sera supprimé à la Révolution Française par un décret des 2 et 17 mars 1791, puis rétabli par une loi du 27 vendémiaire de l’an VII ; il cessa encore de fonctionner en 1814-1815 à cause des troupes étrangères.

Le principal texte

concernant l’octroi était une loi du 28 avril 1816 puis une autre du 18 juillet

1837 ; l’Etat ne prélève désormais que le dixième du produit net ; une

ordonnance royale du 10 février 1845 règle le tarif applicable jusqu’au 31

décembre 1855. Un décret du 12 février 1870

contenait un tarif général. Une loi de 1897 permet aux

maires de supprimer l'octroi, mais sans compensation pour les municipalités qui

donc en général ne renoncèrent pas à cette taxe. Un règlement-type des octrois a été approuvé par un

décret du Conseil d’Etat en date du 29 décembre 1926.

Encore en exercice en 1942, sous l'occupation allemande, l'octroi fut

supprimé par une loi de Vichy n° 379 du 2 juillet 1943, confirmée lors d’une

réforme fiscale de 1948 et remplacé alors par le relèvement de taxes locales

sur les ventes au détail et prestations de services. L’impôt a toutefois survécu

dans les départements d'outre-mer, où il est connu sous le nom d'octroi de mer.

L’impôt était devenu très impopulaire, surtout au cours de la Révolution Française, où les insurgés prenaient pour cible les barrières de l’octroi, un symbole du pouvoir des fermiers généraux.

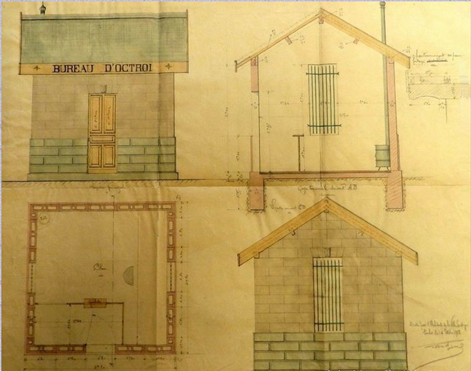

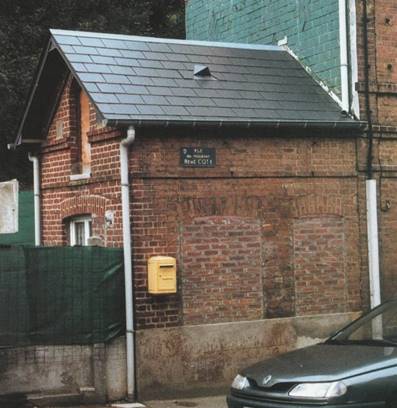

A Fécamp, les bureaux d’octroi :

Des bureaux d’octroi existaient à chaque entrée de la ville ; il s’agissait d’une simple pièce occupée par le préposé de l’octroi, avec une barrière pour fermer la voie.

Par ordonnance du Roi, en date à Paris du 11 avril 1847, contresignée par le ministre des finances : l’établissement de deux nouveaux bureaux pour la perception de l’octroi de la commune de Fécamp est autorisé. Ces bureaux seront placés, l’un sur la route départementale numéro 17 de Fécamp à Etretat, et l’autre rue de la Grande Ecole au point d’arrivée en ville du chemin vicinal de Fécamp à Bolbec par le hameau de la Roquette.

Par bail sous seing privé en date du xx, la Ville de Fécamp représentée par son maire Auguste Corneille prenait à bail une maison située sur la levée numéro 13 pour servie de logement au receveur d’octroi de la gare de chemin de fer.

La situation à Fécamp en 1890 était la suivante : il existait :

Le bureau de l’Hôtel de Ville avec le préposé en chef Harou, le receveur central Brindel, le brigadier Jeanne, les préposés Baudet, Cannaert, Levasseur, Alb. (Achille Albert) Noel, Alf. Noel.

Un bureau central dans l’enceinte du marché et les neuf bureaux de la ville, savoir :

- Route de Bolbec, de Saint-Jacques : receveur Gazé

- Route d’Etretat : receveur Joly

- Route du Havre : receveur Baudouin père

- Route de Rouen : receveur Lefebvre

- Route de Dieppe : receveur Mius

- Route de Cany : receveur Daussy

- Plus le bureau des abattoirs : receveur E Baudouin

- Le bureau du chemin de fer : receveur J. Baudouin

- Le bureau du Port pour l’octroi de mer (?) : receveur Aubert

Deux bureaux subsistent encore, celui de la route d’Etretat et celui de la route de Bolbec – voir illustrations ci-dessous – pour l’un d’entre eux, l’inscription « Octroi » existe toujours sur le pignon -

Pendant de nombreuses années, de 1872 à 1911, la Ville de Fécamp demandera régulièrement chaque année au gouvernement l’application d’une surtaxe sur les alcools, sur les vins en cercles ou en bouteilles, de 8 francs par hectolitres d’alcool pur contenu dans les eaux de vie, esprits, fruits à l’eau de vie, liqueurs et absinthes, indépendamment du droit de 12 francs établi au titre de la taxe principale, cette surtaxe devant être affectée à l’amortissement de la dette municipale ; les demandes annuelles de prorogation de la surtaxe passaient par un projet de loi concernant plusieurs villes à la fois et déposé en janvier de chaque année auprès des deux assemblées parlementaires.

Y.D.F.

Sources :

- Dictionnaires de droit, dictionnaire historique des institutions,

- site internet Gallica, site http://lieux.loucrup65.fr/tarbesoctrois.htm,

- Guide-Indicateur de la Ville de Fécamp 1890 chez Durand Imprimeries Réunies,

- Annales du Patrimoine de Fécamp numéro 9 année 2002 article de Léonce Bennay et Etienne Bernet.